Zuletzt aktualisiert am 05 May 2022

Wie gebe ich meine Kryptowährungen an?

Wenn der Kauf und Verkauf von Kryptowährungen Ihre Haupttätigkeit sind, dann tragen Sie dieses Einkommen bitte in die Kategorie "Wirtschaftlicher Gewinn" ein.

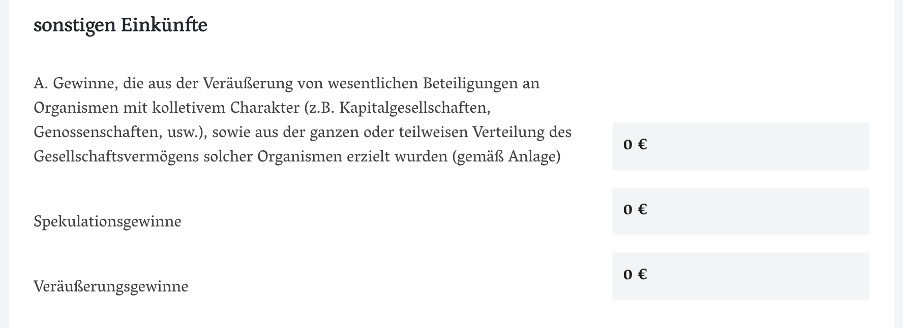

Andernfalls tragen Sie Ihre Einkünfte aus Kryptowährungen bitte in die Kategorie Kapitalvermögen > sonstigen Einkünfte > Spekulationsgewinne ein.

Die Veräußerung und das Schürfen einer virtuellen Währung sind potenziell steuerpflichtig, sobald ein Einkommen erzielt wird.

Wenn eine virtuelle Währung gegen eine andere virtuelle Währung oder Euro oder eine andere Währung getauscht wird, gilt dies als entgeltlicher Verkauf der virtuellen Währung, gefolgt von einem entgeltlichen Erwerb der anderen Währung. Der Gewinn aus dem Verkauf wird daher potenziell steuerpflichtig sein.

Um als sonstiges Nettoeinkommen zu gelten, muss es sich bei dem Einkommen aus virtuellen Währungen um einen Spekulationsgewinn handeln, d. h. der Zeitraum zwischen dem Kauf und dem Verkauf dieser virtuellen Währungen beträgt weniger als sechs Monate.

Dieser Spekulationsgewinn wird mit einem progressiven Tarif besteuert.

Wenn die Kryptowährung vor dem Weiterverkauf länger als 6 Monate gehalten wurde, ist der Gewinn aus diesem Verkauf nicht steuerpflichtig. Ähnlich verhält es sich, wenn der jährliche Gesamtgewinn (unter Berücksichtigung von Spekulationsgewinnen und -verlusten) 500 Euro nicht übersteigt, dann ist dieser Gewinn nicht steuerpflichtig.

Wenn die Kryptowährung umgewandelt und wieder in einen Investmentfonds investiert wird, gilt die Bedingung, dass der Fonds sechs Monate lang gehalten werden muss, nicht. Dies ist vergleichbar mit einem Investmentfonds, bei dem der Fondsmanager ebenfalls von einer Aktie zur nächsten "wechseln" kann, ohne dass dies Auswirkungen auf Ihre Besteuerung haben.